Jeśli mamy kilka zobowiązań i trudno jest nam je spłacać, możemy zdecydować się na zaciągnięcie kredytu konsolidacyjnego. W ten sposób będziemy płacić tylko jedną, niższą ratę, co pozwoli nam znacznie odciążyć domowy budżet. Jaką wybrać ofertę, jeśli decydujemy się zaciągnąć kredyt konsolidacyjny na 10 lat?

Najlepsze oferty kredytów konsolidacyjnych:

Opis

Kasa Stefczyka, a dokładniej Spółdzielcza Kasa Oszczędnościowo-Kredytowa została założona w 1993 roku. Na ten moment jest największą kasą oszczędnościowo-kredytową w Polsce. Posiada prawie 400 placówek, gdzie obsługuje 900 000 klientów, pośród których są zarówno klienci indywidualni, jak i działalności gospodarcze. Oprócz rachunków i lokat w ofercie Kasy Stefczyka znajdują się różne rodzaje pożyczek, a w tym:

- Pożyczka Gotówkowa – dla klientów, którzy posiadają rachunek płatniczy dostępna bez wychodzenia z domu. Udzielana na kwotę nawet 200 000 zł.

- Pożyczka Zaratka – wyróżnia się zerową prowizją. Wniosek można złożyć online, w oddziale lub telefonicznie. Wstępna decyzja kredytowa jest dostępna już w 15 minut.

- Pożyczka Fit – dedykowana klientom, którzy chcą skonsolidować dotychczasowe zobowiązania. Z możliwością odroczenia spłaty pierwszej raty nawet o 60 dni.

- Pożyczka na Nowe – dla klientów Kasy Stefczyka dostępna bez wychodzenia z domu. Wstępna decyzja już w 15 minut, a pieniądze na koncie jeszcze tego samego dnia.

Wymagania

Wiek: od 18 lat

Stałe miesięczne dochody

Historia kredytowa w BIK

Dane kontaktowe

SKOK im. Franciszka Stefczyka

ul. Legionów126-128

81-472 Gdynia

Przykład reprezentatywny

Rzeczywista roczna stopa oprocentowania (RRSO): 11,56%. Czas obowiązywania umowy – 107 miesięcy, 106 miesięcznych rat równych: 1 392,45 zł oraz ostatnia 107. rata: 1 391,83. Całkowita kwota do zapłaty: 148 991,53 zł w tym odsetki: 53 991,53 zł.

Opis

Smartney to pozabankowa instytucja pożyczkowa, która jest wpisana do rejestru instytucji pożyczkowych prowadzonego przez Komisję Nadzoru Finansowego. Firma udziela pożyczek z terminem spłaty od 6 do nawet 96 miesięcy.

- Minimalna wysokość pożyczki wynosi 3 000 zł.

- Maksymalna wysokość pożyczki to aż 60 000 zł.

- Z oferty pożyczek mogą skorzystać osoby pomiędzy 23. a 70. rokiem życia.

- Na uzyskanie pożyczki mogą liczyć nawet te osoby, które nie posiadają stałej umowy.

- Warunki spłaty, a w tym termin pożyczki, zależą od zdolności kredytowej i kwoty zobowiązania.

- Smartney to jedna z niewielu firm pożyczkowych, która udziela pożyczek nawet na kilkadziesiąt tysięcy złotych w 100% online.

- Wnioskując o uzyskanie pożyczki w Smartney, można liczyć na minimum formalności. Jedynym dokumentem, jaki trzeba okazać pożyczkodawcy jest dowód osobisty.

- Firma cieszy się dobrą opinią, co z pewnością wyróżnia ją na tle konkurencji.

- Minusem może być fakt, że weryfikuje klientów w bazach dłużników.

Wymagania

Wiek: 23 – 70 lat

Stałe miesięczne dochody

Weryfikacja baz dłużników

Telefon komórkowy

Rachunek bankowy

Dane kontaktowe

Smartney Sp. z o.o.

ul. Krakowiaków 46

02-255 Warszawa

Przykład reprezentatywny

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 24,49%, całkowita kwota kredytu (bez kredytowanych kosztów) 27 819,21 zł, całkowita kwota do zapłaty 52 301,27 zł, oprocentowanie zmienne 15,75%, całkowity koszt kredytu 24 482,06 zł (w tym: prowizja 4 960,89 zł, odsetki 19 521,17 zł), 76 miesięcznych równych rat po 679,03 zł, ostatnia rata wyrównująca 694,99 zł.

Czym jest kredyt konsolidacyjny?

Zanim przejdziemy do tego jak wybrać ofertę kredytu konsolidacyjnego, warto wspomnieć nieco o tym czym, charakteryzuje się ten produkt bankowy i kiedy powinniśmy się nim zainteresować. Ważną kwestią jest też to jakie wymagania mogą stawiać wobec nas kredytodawcy.

Jeśli chodzi o to czym jest kredyt konsolidacyjny, trzeba przede wszystkim zwrócić uwagę na to, że jest to taki rodzaj kredytu, którego banki udzielają na spłatę dotychczasowych zobowiązań. Z uzyskanych w ten sposób środków można spłacić m.in.:

- kredyty gotówkowe,

- pożyczki gotówkowe,

- kredyty ratalne,

- pożyczki ratalne,

- kredyty samochodowe,

- zadłużenie na karcie kredytowej,

- zadłużenie na rachunku oszczędnościowo-rozliczeniowym.

Z kredytu konsolidacyjnego można spłacić zobowiązania posiadane w różnych bankach. Co więcej, możemy zdecydować się go zaciągnąć jedynie na spłatę kilku kredytów, a pozostałe spłacać osobno, co sprawia, że jest to produkt dość elastyczny.

Zaciągnięcie kredytu konsolidacyjnego to rozwiązanie dedykowane osobom, które mają trudności ze spłatą posiadanych już zobowiązań. Wiele osób chcąc kupić nowy sprzęt czy zrobić remont, decyduje się na zaciąganie pożyczek. Kiedy zobowiązań robi się coraz więcej, coraz trudniej jest je spłacać. Nawet jeśli pojedyncze raty są niewielkie, ich suma potrafi być naprawdę spora.

Jeśli zdecydujemy się na zaciągnięcie kredytu konsolidacyjnego, zamiast kilku rat będziemy spłacać jedną, co ma wiele zalet. Rata kredytu konsolidacyjnego z reguły jest sporo niższa niż suma rat spłacanych przez kredytobiorcę, co jest dużą ulgą dla domowego budżetu. Warto też zwrócić uwagę na to, że o wiele łatwiej jest pamiętać o spłacie zobowiązania, kiedy zamiast kilku przelewów trzeba zrobić jeden.

Kredyt konsolidacyjny na 10 lat – czym kierować się podczas wyboru oferty?

Banki udzielają kredytów konsolidacyjnych na różny okres czasu. Większość z nich pozwala rozłożyć spłatę zobowiązania przynajmniej na kilkanaście rat. Na rynku można znaleźć oferty kredytów udzielanych na okres od kilku miesięcy do nawet 30 lat. Wszystko zależy jednak od zdolności kredytowej kredytobiorcy.

Pośród osób, które mają trudności ze spłatą zaciągniętych kredytów i pożyczek szczególnym zainteresowaniem cieszą się kredyty konsolidacyjne na 10 lat. Rozłożenie spłaty zobowiązania na 120 miesięcy z jednej strony daje możliwość uzyskania niskich rat, natomiast z drugiej spłaty całego zobowiązania w stosunkowo krótkim czasie.

Kredyty konsolidacyjne na 10 lat można znaleźć w ofercie większości banków. Którą z nich wybrać? Najlepiej taką, która będzie miała jak najlepsze warunki. Co to oznacza? Przede wszystkim to, że powinna odznaczać się niskim oprocentowaniem i prowizją.

Oprocentowanie

Kredyty konsolidacyjne na 10 lat są udzielane przy różnym oprocentowaniu. To oznacza, że mimo takiej samej kwoty i takiego samego okresu kredytowania, suma do spłaty w różnych bankach może być różna. W przypadku, kiedy chcemy wziąć kredyt na kilkadziesiąt tysięcy złotych, nawet przy niewielkiej różnicy w oprocentowaniu, różnica w kwocie do spłaty może wynosić kilka tysięcy złotych.

Oprocentowanie kredytów konsolidacyjnych z reguły wynosi około 10%. Na rynku można znaleźć jednak też dużo tańsze i dużo droższe kredyty, co oznacza, że przed zaciągnięciem zobowiązania, powinniśmy dokładnie przeanalizować oferty.

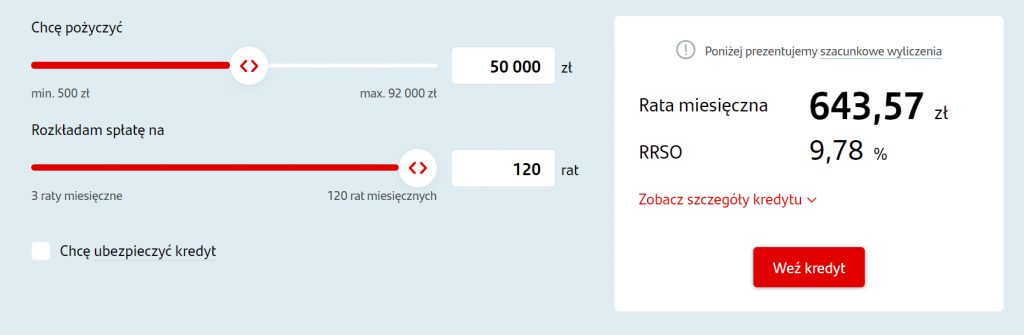

Fot. Screen / Santander.pl

Wysokość oprocentowania wpływa nie tylko na wysokość całkowitej kwoty do spłaty, ale również na wysokość miesięcznych rat. Jeśli o to chodzi, różnica w oprocentowaniu w wysokości 1 p.p. może dawać różnicę kilkunastu, a nawet kilkudziesięciu złotych miesięcznie.

Prowizja

Drugim najważniejszym kosztem kredytu konsolidacyjnego obok odsetek jest prowizja za udzielenie. Ta zazwyczaj również jest naliczana jako pewien procent od wysokości zobowiązania. W przypadku prowizji, różnica z jaką można spotkać się przeglądając oferty kredytodawców jest jeszcze większa niż w przypadku oprocentowania.

Są banki, które pobierają prowizję w wysokości nawet 15%. Są jednak też takie, które nie pobierają jej w ogóle. Można spotkać się z tym zwłaszcza przeglądając oferty promocyjne, jakie kredytodawcy często przygotowują dla nowych lub stałych klientów.

Jeśli chcemy zaciągnąć kredyt konsolidacyjny na 10 lat na jak najlepszych warunkach, musimy zwracać uwagę zarówno na wysokość oprocentowania, jak i prowizji. Tak jak już wspomnieliśmy, nawet niewielka różnica w tej kwestii może mieć duży wpływ na to, ile ostatecznie będziemy musieli spłacić. Najlepszy obraz tego ile będzie wynosił łączny koszt kredytu daje RRSO, czyli rzeczywista roczna stopa oprocentowania.

Czego może wymagać kredytodawca?

Jeśli chodzi o zaciąganie zobowiązań, jedną kwestią jest to jakie wymagania ma kredytobiorca, a drugą to jakie wymagania ma kredytodawca. Tak jak już wspomnieliśmy, jeśli chcemy wziąć kredyt konsolidacyjny na 10 lat powinniśmy sprawdzić ile wynosi oprocentowanie i prowizja, a także czy musimy wykupić obowiązkowe ubezpieczenie.

Kredytodawca będzie wymagał od nas przede wszystkim zdolności kredytowej. Jeśli nie będziemy jej mieli, może odmówić nam udzielenia kredytu lub zaproponować rozłożenie spłaty na dłuższy okres czasu. W ten sposób raty będą niższe, a bank zyska pewność, że będziemy w stanie je spłacać.

Jeśli chodzi o zdolność kredytową, do tej wlicza się m.in. wysokość dochodów, wielkość prowadzonego gospodarstwa domowego, a także wysokość posiadanych już zobowiązań. Oprócz zdolności kredytowej bank będzie badał nasz scoring. Co to takiego?

Scoring jest oceną punktową ryzyka związanego z udzieleniem kredytu danemu kredytobiorcy. Im wyższy, tym lepiej. Ponieważ na scoring wpływa to, jak dotychczas wyglądała sytuacja finansowa konsumenta, to znaczy jakie zaciągał zobowiązania i czy spłacał je na czas, często jest mylony ze zdolnością i historią kredytową.

Żeby bank mógł określić na podstawie scoringu czy kredytobiorca jest wiarygodny, musi porównać jego wysokość do wysokości scoringu swoich pozostałych klientów. Najwyższą ocenę punktową otrzymują ci, którzy wszystkie posiadane zobowiązania spłacają na czas.

Na wzrost scoringu będzie wpływać nie tylko terminowa spłata kredytów czy pożyczek, ale także terminowe regulowanie opłat abonamentowych i umiarkowane wykorzystanie limitów na karcie kredytowej. Na obniżenie oceny punktowej będą wpływać z kolei:

- nieterminowe spłaty zobowiązań,

- uzyskanie odmownej decyzji kredytowej,

- wysoka aktywność kredytowa w ciągu ostatnich 12 miesięcy,

- nadmierne korzystanie z limitów na karcie kredytowej.