Jeśli potrzebujemy naprawdę dużych środków i myślimy o tym żeby wziąć kredyt gotówkowy 150 tyś, w naszej głowie może pojawiać się wiele pytań. W jakim banku warto złożyć wniosek? Gdzie najlepiej zaciągnąć zobowiązanie? Jaką będziemy płacić ratę? To tylko niektóre z nich. Jaka jest na nie odpowiedź?

Oferty kredytów na 150 tyś.:

Opis

Alior Bank działa na rynku od 2008 roku, starając się łączyć zasady tradycyjnej bankowości z innowacyjnymi rozwiązaniami, takimi jak bankowość elektroniczna. Zaufało mu już ponad

4 mln klientów. Alior Bank zajmuje się bankowością detaliczną, korporacyjną, inwestycyjną i private bankingiem. Pośród oferowanych przez niego produktów znajdują się pożyczki i kredyty gotówkowe, a w tym:

- Pożyczka na klik – dostępna w 100% online, bez zaświadczeń od pracodawcy. Możliwość rozłożenia spłaty nawet na 10 lat. Niskie RRSO.

- Pożyczka z Mikrokosztami – dostępna bez wizyty w banku, wszelkie formalności załatwiane są telefonicznie. Okres spłaty od 4 do 5 lat.

- Pożyczka internetowa – również dostępna bez wizyty w oddziale bankowym. Udzielana na wysokie kwoty i długi okres spłaty.

- Pożyczka na selfie – dostępna zarówno dla nowych, jak i obecnych klientów. Identyfikacja tożsamości odbywa się za pomocą aparatu w telefonie, co zapewnia szybki i bezpieczny proces uzyskania środków.

Wymagania

Wiek: 18 – 80 lat

Stałe miesięczne dochody min. 500 zł:

– umowa o pracę min. 3 msc

– umowa o dzieło/zlecenie min. 6 msc

– działalność gospodarcza min. 12 msc

Dane kontaktowe

Alior Bank Spółka Akcyjna

ul. Łopuszańska 38D

02-232 Warszawa

Przykład reprezentatywny

Rzeczywista Roczna Stopa Oprocentowania (RRSO) „Kredytu ze stałą ratą” wynosi 10,36%; całkowita kwota kredytu (bez kredytowanych kosztów): 20 200 zł; całkowita kwota do zapłaty: 23 245,03 zł; oprocentowanie stałe: 9,9%; całkowity koszt kredytu: 3045,03 zł, w tym prowizja: 0 zł (0%), odsetki: 3045,03 zł; 34 miesięczne raty, w tym 33 równe raty w wysokości 683,68 zł, ostatnia rata: 683,59 zł.

Opis

Alior Bank działa na rynku od 2008 roku, starając się łączyć zasady tradycyjnej bankowości z innowacyjnymi rozwiązaniami, takimi jak bankowość elektroniczna. Zaufało mu już ponad

4 mln klientów. Alior Bank zajmuje się bankowością detaliczną, korporacyjną, inwestycyjną i private bankingiem. Pośród oferowanych przez niego produktów znajdują się pożyczki i kredyty gotówkowe, a w tym:

- Pożyczka na klik – dostępna w 100% online, bez zaświadczeń od pracodawcy. Możliwość rozłożenia spłaty nawet na 10 lat. Niskie RRSO.

- Pożyczka z Mikrokosztami – dostępna bez wizyty w banku, wszelkie formalności załatwiane są telefonicznie. Okres spłaty od 3 do 5 lat.

- Pożyczka internetowa – również dostępna bez wizyty w oddziale bankowym. Udzielana na wysokie kwoty i długi okres spłaty.

- Pożyczka na selfie – dostępna zarówno dla nowych, jak i obecnych klientów. Identyfikacja tożsamości odbywa się za pomocą aparatu w telefonie, co zapewnia szybki i bezpieczny proces uzyskania środków.

Wymagania

Wiek: 18 – 80 lat

Stałe miesięczne dochody min. 500 zł:

– umowa o pracę min. 3 msc

– umowa o dzieło/zlecenie min. 6 msc

– działalność gospodarcza min. 12 msc

Dane kontaktowe

Alior Bank Spółka Akcyjna

ul. Łopuszańska 38D

02-232 Warszawa

Przykład reprezentatywny

Rzeczywista Roczna Stopa Oprocentowania (RRSO) Pożyczki Internetowej wynosi 12,57%; całkowita kwota pożyczki (bez kredytowanych kosztów): 32 600 zł; całkowita kwota do zapłaty: 44 776,34 zł; oprocentowanie stałe: 11,9%; całkowity koszt pożyczki: 12 176,34 zł, w tym prowizja: 0 zł (0%), odsetki: 12 176,34 zł; 67 miesięcznych rat, w tym 66 równych rat w wysokości 668,31 zł, ostatnia rata: 667,88 zł.

Opis

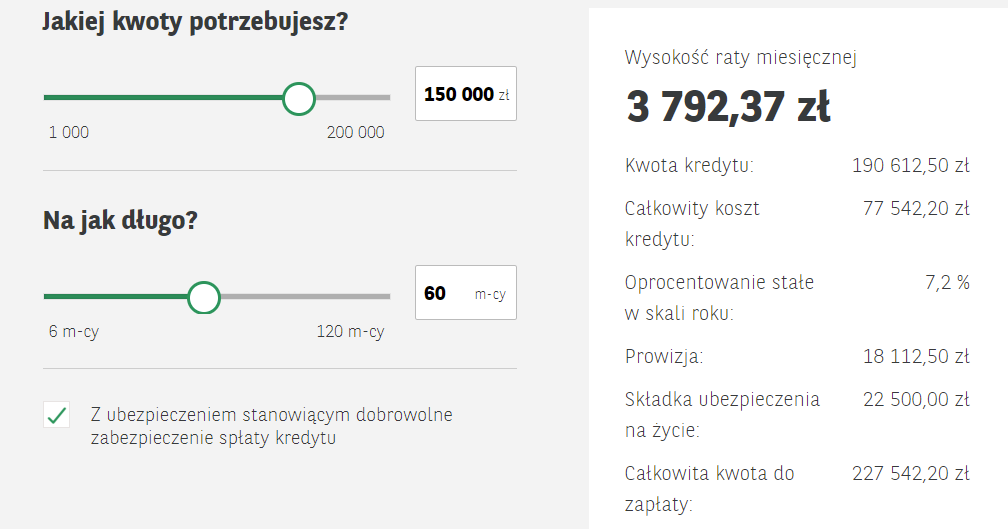

Citi Handlowy powstał z połączenia Banku Handlowego w Warszawie S.A oraz Citibank (Poland) S.A. Zajmuje się bankowością detaliczną, korporacyjną i inwestycyjną. Oferuje usługi maklerskie, ubezpieczeniowe, wymiany walut i wiele innych. Obsługuje zarówno klientów indywidualnych, jak i korporacyjnych. Pośród produktów przygotowanych przez Citi Handlowy znajdują się korzystne pożyczki i kredyty gotówkowe, a w tym:

- Pożyczka gotówkowa – dostępna w 100% przez Internet, dla nowych klientów. Nawet do 150 000 zł dodatkowej gotówki.

- Pożyczka konsolidacyjna – dedykowana klientom, którzy zamiast kilku rat chcą płacić jedną, mniejszą. Z możliwością otrzymania dodatkowej gotówki. Okres spłaty nawet do 10 lat.

- Pożyczka z Karty – nie wymaga dodatkowej weryfikacji kredytowej. Dostępna dla wybranych posiadaczy karty kredytowej, bez kontaktu z doradcą.

- Pożyczka do Karty – dostępna w 100% przez Internet, przy minimalnej liczbie formalności. Również dla wybranych posiadaczy karty kredytowej.

Wymagania

Wiek: 18 – 80 lat

Stałe miesięczne dochody

Wyciąg z konta za 3 msc

Dane kontaktowe

Bank Handlowy w Warszawie S.A.

ul. Senatorska 16

00-923 Warszawa

Przykład reprezentatywny

Przykład reprezentatywny dla Pożyczki Gotówkowej online dla nowych klientów. Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 13,03%, całkowita kwota kredytu (bez kredytowanych kosztów) 37 000,00 zł, całkowita kwota do zapłaty 49 754,42 zł, oprocentowanie zmienne 9,99%, całkowity koszt pożyczki 12 754,42 zł (w tym: prowizja 2 035,00 zł, odsetki 10 719,42 zł, opłata miesięczna 0,00 zł), 59 miesięcznych równych rat w wysokości 829,00 zł oraz ostatnia rata wyrównująca 843,42 zł.

Opis

Pekao działa na rynku od 1929 roku, ale zaczął się silnie rozwijać dopiero od 1989 roku. Wtedy też w Polsce uruchomiono pierwsze biuro maklerskie i zaproponowano klientom karty płatnicze, a przy nazwie banku pojawiło się charakterystyczne logo żubra. Pekao świadczy usługi dla klientów indywidualnych, przedsiębiorców, mikro i średnich firm oraz dużych korporacji. W ofercie banku znajdują się kredyty i pożyczki gotówkowe, a w tym:

- Pożyczka konsolidacyjna – na spłatę innych pożyczek. Z możliwością uzyskania dodatkowej gotówki i odroczenia spłaty pierwszej raty aż na 3 miesiące. Okres spłaty do 10 lat.

- Pożyczka na dowolny cel – dla klientów korzystających z bankowości elektronicznej dostępna bez wychodzenia z domu. Z możliwością odroczenia spłaty pierwszej raty również na 3 miesiące.

- Pożyczka z ubezpieczeniem – z obniżonym oprocentowaniem. Nowi klienci mogą złożyć wniosek w oddziale, a dotychczasowi za pomocą bankowości elektronicznej.

Wymagania

Wiek: 18 – 80 lat

Stałe miesięczne dochody

Wyciąg z konta za 3 msc

Dane kontaktowe

Bank Polska Kasa Opieki SA

ul. Grzybowska 53/57

00-950 Warszawa

Przykład reprezentatywny

Rzeczywista roczna stopa oprocentowania pożyczki wynosi 11,56% przy założeniach: całkowita kwota pożyczki (bez kredytowanych kosztów) 13 297 zł, pożyczka zaciągnięta na 38 miesięcy, oprocentowanie zmienne 10,98% w stosunku rocznym, całkowity koszt pożyczki 2 505,51 zł (w tym: odsetki 2 505,51 zł), całkowita kwota do zapłaty 15 802,51 zł, płatna w 37 ratach miesięcznych po 415,86 zł, 38. rata wyrównująca 415,69 zł. Kwota udostępniana pożyczkobiorcy 13 297 zł.

Jak i gdzie można uzyskać kredyt gotówkowy 150 tyś?

Kredyt gotówkowy 150 tyś może okazać się nam niezbędny, kiedy chcemy gruntownie wyremontować dom lub mieszkanie, kupić nowy samochód, zapłacić za studia dziecka czy też zorganizować mu duże wesele. To ogromne zobowiązanie, dlatego też warto zorientować się w jakim banku najlepiej złożyć wniosek i czy na pewno mamy zdolność kredytową.

Kredyt na 150 tyś jest dostępny w ofercie wielu znanych banków, dlatego też nie powinniśmy mieć większego problemu z tym, żeby go znaleźć. Niektóre z nich dają możliwość zaciągnięcia zobowiązania na jeszcze wyższą kwotę. Kredyt do 200 tyś można uzyskać chociażby w BNP Paribas, Getin Banku i Banku Pekao. Kredytów na wysokie kwoty udziela również Kasa Stefczyka.

Gdzie najlepiej zaciągnąć zobowiązanie? To, że najlepiej złożyć wniosek o udzielenie kredytu w banku, który zapewnia najlepsze warunki, nie jest niczym odkrywczym. Co to jednak oznacza? Najlepsze warunki dla kredytobiorcy to przede wszystkim najniższe odsetki i koszty pozaodsetkowe.

Ponieważ banki mogą naliczać różne opłaty, najlepiej porównywać ich oferty pod kątem RRSO. Trzeba jednak pamiętać, że oprócz kosztów ważne są jeszcze inne kwestie. Najlepsze warunki dla kredytobiorcy to również możliwość ustalenia dogodnego terminu spłaty i minimum formalności.

Ponieważ kredyt na 150 tyś to duże zobowiązanie, każdy bank będzie wymagał od wnioskodawcy okazania zaświadczenia o dochodach. Niektórzy kredytodawcy mogą nawet oczekiwać zabezpieczenia.

W przypadku tak wysokich kwot często zdarza się, że banki odmawiają wnioskodawcom udzielenia kredytu ze względu na brak zdolności kredytowej. Co możemy wtedy zrobić?

Jeśli bank odmówi nam udzielenia kredytu możemy spróbować złożyć wniosek u innego kredytodawcy. Jeśli ten również wyda negatywną decyzję kredytową, rozwiązaniem może okazać się pożyczka na 150 tyś w instytucji pozabankowej. Niemniej jednak, zanim się na nią zdecydujemy, powinniśmy uświadomić sobie, że będzie wiązać się to z o wiele wyższymi kosztami.

Kredyt 150 tyś – jaka rata w zależności od okresu spłaty?

Każdy, kogo interesuje kredyt czy pożyczka na 150 tyś, zastanawia się nad tym, na jakich warunkach będzie musiał je spłacić. To oczywiście zależy od tego na jaką ofertę się zdecyduje. Kluczowe znaczenie w kontekście warunków spłaty ma okres kredytowania.

Kredyt 150 tyś – jaka rata będzie nas czekać jeśli zdecydujemy się rozłożyć spłatę na dłuższy okres, a dokładniej na 120 miesięcy, a jaka kiedy wybierzemy spłatę w krótszym okresie, czyli np. na 60 miesięcy? W pierwszym przypadku będzie o wiele niższa, chociaż jej dokłada wysokość, będzie zależeć od oprocentowania i prowizji. W zależności od pozostałych warunków spłaty, powinno być to około 1800 – 2000 złotych.

Jeśli wybierzemy opcję z krótszym okresem spłaty, rata będzie o wiele wyższa. W tym przypadku również należy pamiętać, że jej dokładna wysokość będzie zależeć od wysokości oprocentowania i kosztów pozaodsetkowych. W przypadku tak dużej kwoty, nawet przy względnie niskim oprocentowaniu będzie to powyżej 3000 złotych. Oczywiście musimy pamiętać, że kwoty te są czysto orientacyjne i nie muszą zgadzać się z aktualną ofertą.

Zarówno w przypadku rozłożenia spłaty na 120, jak i 60 miesięcy, kredyt gotówkowy 150 tyś wiąże się z dużym obciążeniem. Zanim zdecydujemy się na to, żeby go zaciągnąć, powinniśmy zastanowić się nad tym czy mamy na tyle wysokie dochody, że będziemy w stanie go spłacić.

Jeśli obawiamy się, że do czasu całkowitej spłaty zobowiązania stracimy pracę lub coś się nam stanie, możemy zdecydować się na zaciągnięcie kredytu z ubezpieczeniem. To pozwoli nam spać spokojniej, a także pomoże uporać się na wypadek jakichkolwiek problemów. Musimy jednak pamiętać, że zaciągnięcie kredytu z ubezpieczeniem wiąże się z koniecznością płacenia jeszcze wyższych rat.

Fot. Screen / bpnparibas.pl

O czym powinniśmy pamiętać?

Bez względu na to czy chcemy wziąć kredyt na 150 tyś, na 100 tyś czy na 50 tyś, powinniśmy pamiętać o kilku kwestiach. Najważniejszą z nich jest wybór właściwej oferty, o czym zresztą już wspomnieliśmy. Kolejną kwestią, o której również była już mowa jest wybór okresu kredytowania.

Jeśli chcemy zaciągnąć zobowiązanie koniecznie powinniśmy zastanowić się nad tym, jakie jesteśmy w stanie płacić raty. W zależności od tego powinniśmy kierować się doborem tego, na jaki okres chcemy wziąć kredyt. Oczywiście musimy jednocześnie pamiętać, że dłuższy okres kredytowania oznacza dłuższy okres naliczania odsetek.

Jeśli chcemy wziąć kredyt z długim okresem spłaty, musimy brać pod uwagę różne scenariusze. Mówi się, że wypadki chodzą po ludziach i coś w tym jest. Przez okres 5 czy 10 lat możemy stracić pracę, poważnie zachorować czy też ulec poważnemu wypadkowi. Z tego względu czasami lepiej jest płacić wyższe raty i zdecydować się na kredyt z ubezpieczeniem.

Zaciągając jakiekolwiek zobowiązanie, jeszcze przed złożeniem wniosku powinniśmy też zastanowić się nad tym, czy cel na jaki chcemy przeznaczyć środki jest na pewno wystarczającym powodem do tego, żeby się zadłużać, a także czy na pewno zdołamy je spłacić.

W przypadku jakiegokolwiek opóźnienia w spłacie, kredytodawcy naliczają wysokie odsetki. Jeśli więc istnieje ryzyko, że możemy mieć kłopoty z regulowaniem zobowiązania, to powinno być dla nas sygnałem ostrzegawczym. Jeśli mimo to zdecydujemy się na zaciągnięcie kredytu, przeglądając oferty banków pamiętajmy o tym, żeby patrzeć nie tylko na wysokość oprocentowania i prowizji, ale także na wysokość odsetek karnych.

Wszystkie kluczowe informacje na temat warunków spłaty i naliczania odsetek w przypadku ewentualnych opóźnień w spłacie powinny być zawarte w umowie. To właśnie dlatego bezwzględnie powinniśmy ją przeczytać, a w razie jakichkolwiek niejasności, dopytać o wszystko pracownika banku.